彭博新能源财经 研报 2025 年下半年储能市场展望 2H 2025 Energy Storage Market Outlook,含研报PDF(原文英文,87页)和数据excel

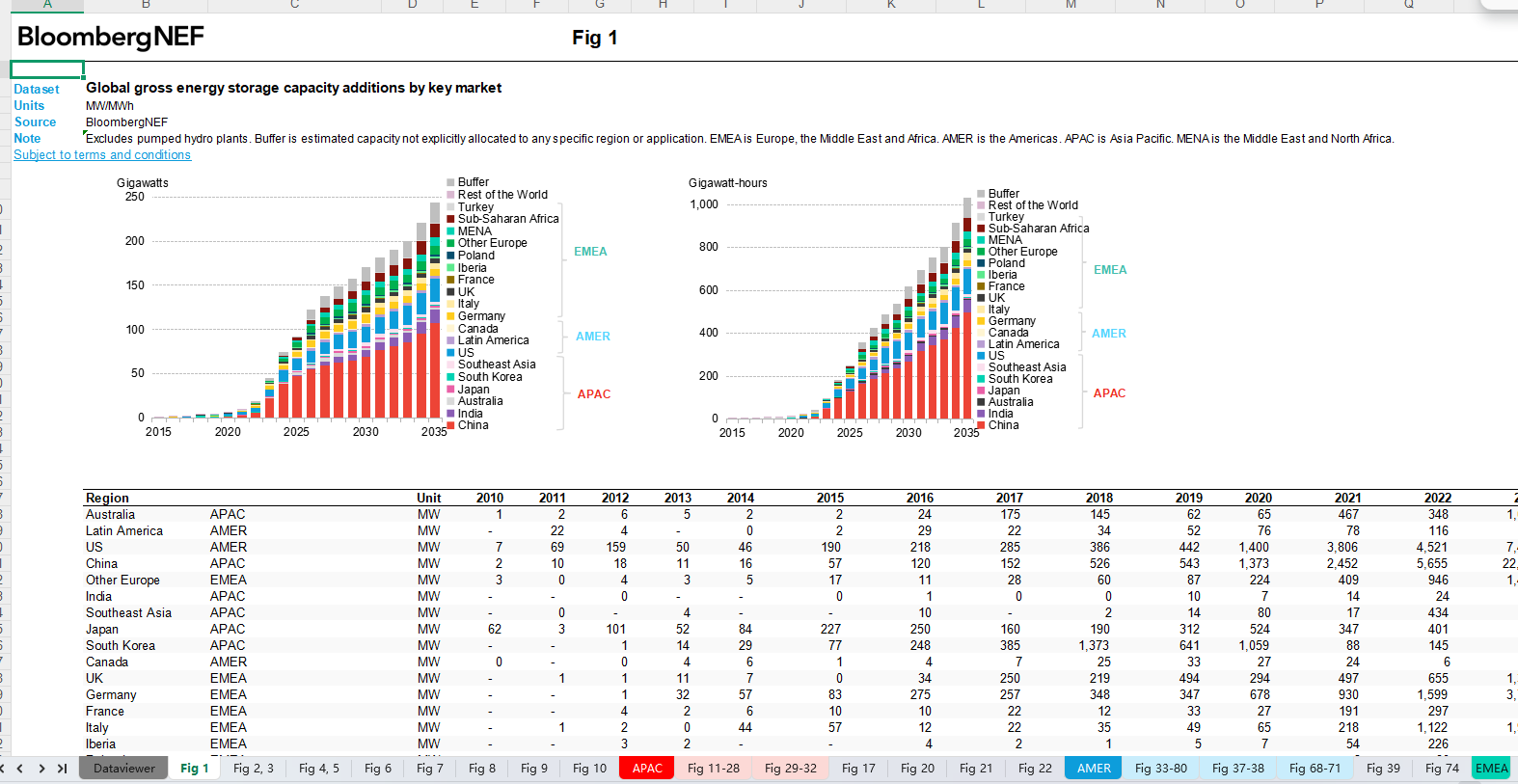

BNEF在最新发布的《2025年下半年全球储能市场展望》(2H 2025 Energy Storage Market Outlook)中,对上半年市场情况进行了盘点,并对未来趋势作出评估。报告预计,2025年全球将新增约92GW/247GWh储能装机(不含抽水蓄能),较2024年约70GW的规模增长约23%,是2023年44GW装机量的两倍以上。报告指出,今年约85%的新增容量将来自电网侧大型储能系统。

BNEF进一步预计,2026年储能新增装机将达到123GW/360GWh,同比再增约33%;至2035年,以吉瓦计的年新增装机量将以约23%的复合增长率(CAGR)持续扩大。

不过,鉴于美国近期反复启动针对多国,尤其是中国的关税措施,以及第二任特朗普政府推动政策方向调整,BNEF已对2025年全球储能市场预期进行小幅下调。

此前,BNEF曾警告称,如美国《One Big Beautiful Bill Act》通过并取消对储能项目的投资税抵免(ITC)与生产税抵免(PTC),将对市场造成重创。最终版本的法案继续保留了ITC和PTC激励,但增加了“外国关注实体”(FEOC)限制条款,对供应链构成一定挑战。

BNEF认为,尽管上述政策阻力可能会削弱美国这一全球第二大储能市场的部分增长动能,但未至于改变全球行业整体的上升轨迹。

与此同时,除中国与美国之外,德国、英国、澳大利亚、加拿大、沙特阿拉伯及撒哈拉以南非洲市场正逐步成为储能增长的新引擎。

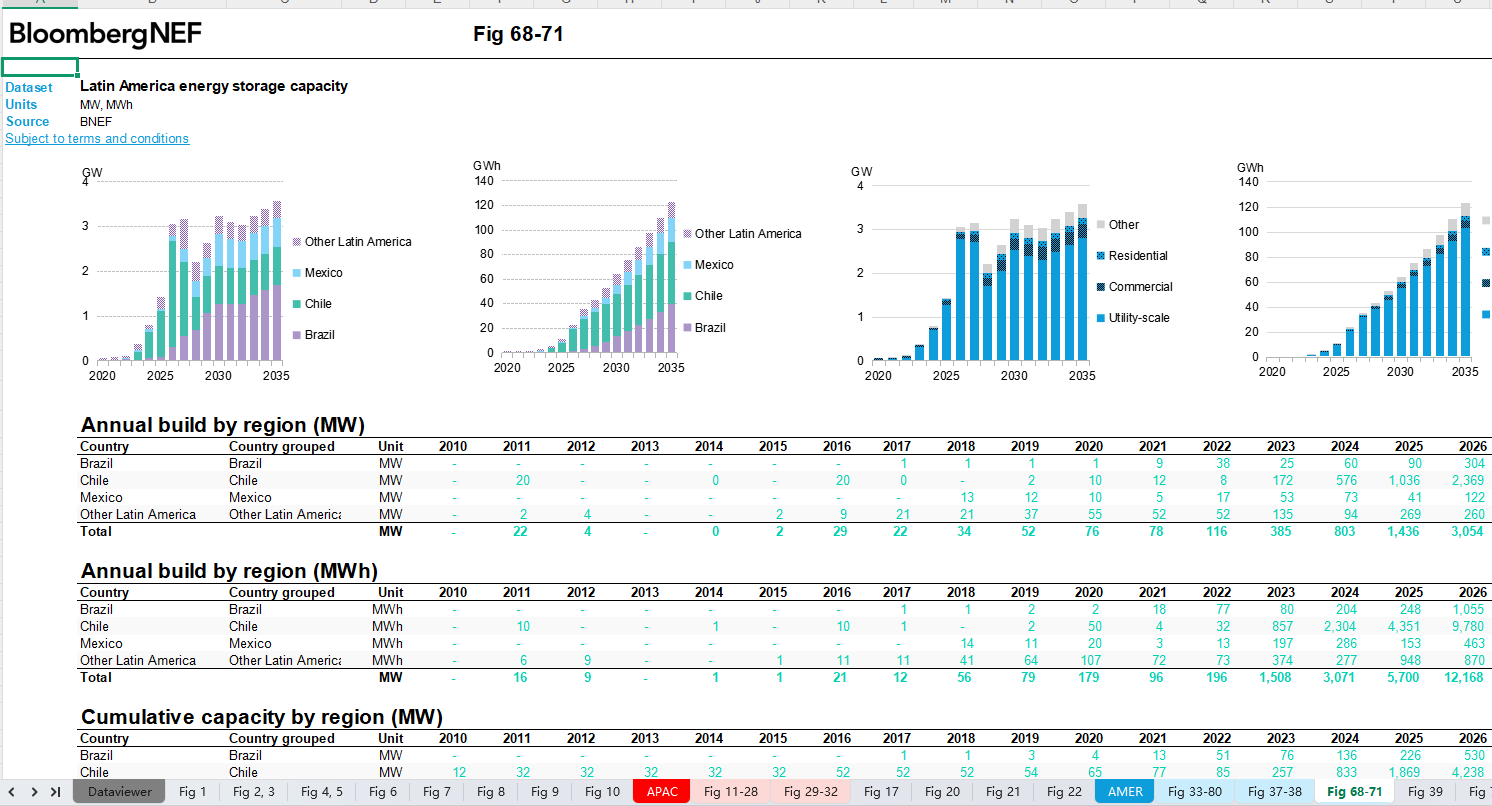

报告预测,在本世纪20年代后期,储能将进一步在印度、东南亚、意大利及拉丁美洲加速扩张,到2030年代中期,全球累计储能装机预计将达到2TW/7.3TWh。

在技术路径方面,短时储能仍将在未来数年占据主导地位。BNEF预计,到2028年,约80%的新增储能项目在持续时长上将低于6小时。

不过,自本十年后期起,长时储能(LDES)项目将在包括澳大利亚、美国、加拿大、英国、日本、韩国及意大利等市场陆续落地,推动市场结构发生变化。

报告指出,近期多个长时储能项目招标中,锂离子电池(Li-ion)储能系统已开始参与6小时与8小时时长竞标,而过去锂电储能的主流上限通常为4小时。

BNEF认为,尽管磷酸铁锂(LFP)电池的市场占比将在未来中期继续保持主导地位,但其份额预计将在约两年后达到峰值,随后随着包括长时储能技术在内的“尚未明确的新技术路线”规模化落地,市场将逐步走向多元化。

四、 获取方式

单独购买或升级VIP后查看下载链接,

单独购买仅可下载此数据,vip可查看更多数据

评论1